全球原油及其他液體燃料供需

在2017年6月份發(fā)布的《短期能源展望》報(bào)告中,美國能源署(EIA)預(yù)計(jì),2017年和2018年,歐佩克原油日均產(chǎn)量將分別為3230萬桶和3280萬桶,同期美國國內(nèi)原油產(chǎn)量將分別為930萬桶和1000萬桶,后者將超越1970年的960萬桶,達(dá)到歷史最高值。

就庫存而言,EIA預(yù)計(jì)2017年全球原油和其他液體燃料日均庫存將減少20萬桶,而2018年日均庫存將增加10萬桶。EIA還預(yù)計(jì),今明兩年布倫特現(xiàn)貨均價(jià)將分別為53美元/桶和56美元/桶,WTI現(xiàn)貨均價(jià)分別為51美元/桶和54美元/桶。

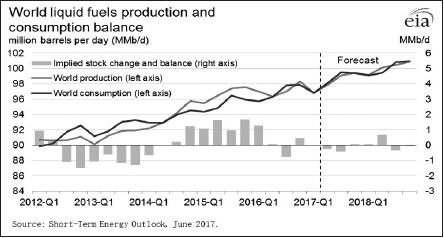

根據(jù)EIA的統(tǒng)計(jì)數(shù)據(jù),2012年下半年開始至2014年上半年,全球液體燃料的需求量持續(xù)高于供應(yīng)量,從而導(dǎo)致全球液體燃料處于去庫存階段。從2014年6月開始,國際原油經(jīng)歷了自2008年金融危機(jī)以來最為慘烈的下跌走勢。毫無疑問,產(chǎn)量增速蓋過需求增速,成為壓垮油價(jià)的首要因素。全球范圍內(nèi)進(jìn)入了明顯的增庫存階段,連續(xù)的庫存累積對(duì)原油價(jià)格造成了致命打擊,使得油價(jià)長期在底部區(qū)間內(nèi)運(yùn)行。

與此同時(shí),為了爭奪市場份額,歐佩克在2014年11月的會(huì)議中宣布維持3000萬桶的日均產(chǎn)量目標(biāo)不變,這也導(dǎo)致全球原油生產(chǎn)國之間的競爭進(jìn)一步加劇。盡管自2016年12月開始,歐佩克國家罕見地與以俄羅斯為代表的非歐佩克國家達(dá)成減產(chǎn)協(xié)議,并一直延續(xù)至今年年底,但借助成本的降低,美國國內(nèi)原油產(chǎn)量重新進(jìn)入增長趨勢當(dāng)中。這也在很大程度上抵消了歐佩克減產(chǎn)對(duì)油價(jià)的支撐效應(yīng)。

不過,經(jīng)過兩年多漫長的調(diào)整之后,全球液體燃料供應(yīng)相對(duì)過剩的局面得到很大改善。EIA預(yù)計(jì),今年下半年開始至明年全年,全球范圍內(nèi)的原油及其他液體燃料的供需將逐步趨于平衡。

圖為全球液體燃料日均產(chǎn)量及消費(fèi)量(單位:百萬桶/日)

全球原油供應(yīng)情況

全球原油儲(chǔ)量

2008年以來,隨著美國頁巖油等非傳統(tǒng)原油儲(chǔ)量和開采量的急速提升,全球原油“峰值理論”不攻自破,原油市場供應(yīng)主體發(fā)生明顯的變化,以歐佩克為代表的傳統(tǒng)原油供應(yīng)國,與以美國為首的非傳統(tǒng)原油供應(yīng)國,在市場份額上展開了激烈的爭奪。

2010年以后,借助頁巖油技術(shù)的突破,美國國內(nèi)頁巖油探明儲(chǔ)量出現(xiàn)爆炸式增長,加之當(dāng)時(shí)國際油價(jià)維持在高位,除了美國之外,其他國家原油勘探活動(dòng)也在大幅增加,進(jìn)而促使整個(gè)世界原油探明儲(chǔ)量的穩(wěn)步上升。

從全球范圍內(nèi)來看,已探明原油儲(chǔ)量最大地區(qū)毫無疑問依然是中東。其中,沙特原油儲(chǔ)量一直維持穩(wěn)定且名列前茅。但2010年之后,同為歐佩克成員國的委內(nèi)瑞拉原油儲(chǔ)量異軍突起,并超越沙特成為全球原油儲(chǔ)量最大的國家。不過,在油價(jià)低迷、技術(shù)缺失及投資不足的情況下,委內(nèi)瑞拉原油儲(chǔ)量很難成功轉(zhuǎn)化為實(shí)際產(chǎn)量。

另外,BP2017年統(tǒng)計(jì)年鑒的報(bào)告顯示,截至2016年,歐佩克國家占據(jù)全球原油儲(chǔ)量的比重高達(dá)71.5%。其中,委內(nèi)瑞拉為17.6%,沙特為15.6%。歐佩克組織之外的國家當(dāng)中,原油儲(chǔ)量最大是加拿大和俄羅斯,占據(jù)全球原油儲(chǔ)量的比重分別是10%和6.4%。

BP的統(tǒng)計(jì)數(shù)據(jù)顯示,截至2016年,全球原油已探明儲(chǔ)量約為1.7萬億桶,原油產(chǎn)量則為337.3億桶/年。假設(shè)兩者保持不變,全球原油可以繼續(xù)開采50.6年。不過,由于開采技術(shù)的突破,每年都能發(fā)現(xiàn)新的可采儲(chǔ)量,只要新發(fā)現(xiàn)的儲(chǔ)量大于開采量,那么,儲(chǔ)采比還會(huì)繼續(xù)增加。事實(shí)上,近幾十年來,全球原油的可采年限不但沒有減少,反而還在增加。

全球原油產(chǎn)量

BP2017年的統(tǒng)計(jì)年鑒數(shù)據(jù)顯示,截至2016年,全球范圍內(nèi)最大的原油及其他液體燃料的生產(chǎn)國為美國,緊隨其后的是沙特和俄羅斯。由于國際油價(jià)持續(xù)處于低位,我國國內(nèi)部分油田2016年陸續(xù)關(guān)閉,從而導(dǎo)致產(chǎn)量出現(xiàn)下滑,產(chǎn)量排名從2015年的第五位,下滑至2016年的第八位。與此同時(shí),得益于制裁的取消,伊朗原油產(chǎn)量快速增長,2016年已經(jīng)升至全球第四位,伊拉克和加拿大分列第五位和第六位。

與原油儲(chǔ)量增速相類似,2010年后,得益于高油價(jià)及頁巖油壓裂技術(shù)的突破,美國國內(nèi)原油產(chǎn)量出現(xiàn)加速上揚(yáng)態(tài)勢。EIA的數(shù)據(jù)顯示,2017年6月,美國國內(nèi)原油日均產(chǎn)量達(dá)到929萬桶,在2016年9月創(chuàng)出階段性低點(diǎn)857萬桶之后,已經(jīng)連續(xù)回升。得益于開采成本的不斷走低,以及國際油價(jià)的相對(duì)穩(wěn)定,美國國內(nèi)原油產(chǎn)量處于持續(xù)復(fù)蘇階段。EIA預(yù)計(jì),2017年和2018年,美國國內(nèi)原油日均產(chǎn)量將分別為930萬桶和1000萬桶,屆時(shí)原油產(chǎn)量將創(chuàng)出歷史新高。

2016年11月末,歐佩克與非歐佩克國家達(dá)成減產(chǎn)協(xié)議,目的是為了平衡國際原油市場,進(jìn)而促使國際油價(jià)止跌回升。在此之后,以沙特為首的歐佩克國家嚴(yán)格履行減產(chǎn)協(xié)議,其國內(nèi)產(chǎn)量開始見頂回落。歐佩克6月份月報(bào)顯示,去年11月沙特原油日均產(chǎn)量為1062萬桶,今年5月日均產(chǎn)量則為994萬桶,下降了68萬桶,同期整個(gè)歐佩克日均產(chǎn)量下降了124萬桶。

全球原油消費(fèi)量

BP2017年統(tǒng)計(jì)年鑒的數(shù)據(jù)顯示,截至2016年,我國繼續(xù)成為僅次于美國的全球第二大原油及其他液體燃料的消費(fèi)國。

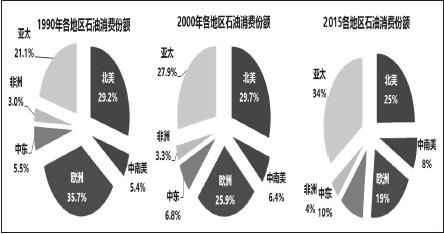

除了我國以外,亞洲其他國家和地區(qū),如印度、日本及韓國的消費(fèi)量也排在全球前十。可以說,亞洲地區(qū)已經(jīng)超越北美及歐洲地區(qū),成為全球范圍內(nèi)石油消費(fèi)最大的區(qū)域。

圖為全球各地區(qū)石油消費(fèi)份額

我國原油供需情況

我國原油供應(yīng)

統(tǒng)計(jì)數(shù)據(jù)顯示,截至2016年,我國原油及其他液體燃料日均產(chǎn)量為399.9萬桶,為全球第八大生產(chǎn)國。在我國,中石油、中石化及中海油旗下都有數(shù)家大的油氣田。其中,隸屬于中石油的有大慶油田、長慶油田、延長油田、新疆油田、遼河油田、吉林油田及塔里木油田等;隸屬于中石化的有勝利油田、中原油田及河南油田等;隸屬于中海油的有渤海油田。

即便如此,在強(qiáng)大需求的影響下,我國仍需要大量進(jìn)口原油,來填補(bǔ)國內(nèi)需求缺口。隨著我國原油進(jìn)口量的攀升,及美國進(jìn)口量的下降,我國已經(jīng)在某些月份當(dāng)中超過美國,成為全球原油最大的進(jìn)口國。自2001年以來,我國原油進(jìn)口依賴度逐年攀升,截至2017年5月,國內(nèi)原油進(jìn)口依賴度逼近70%。

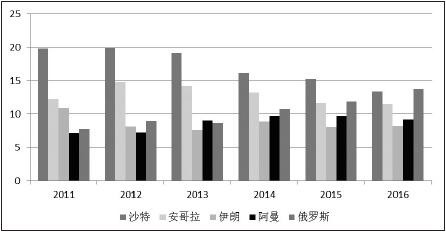

另外,從我國原油進(jìn)口來源地來看,截至2016年年底,俄羅斯已經(jīng)超過沙特成為我國原油最大的來源地,其次是安哥拉、阿曼、伊朗等,來自于五個(gè)國家的合計(jì)進(jìn)口量占比近56%。從下圖可以看出,我國從沙特進(jìn)口的原油占總進(jìn)口量的比重出現(xiàn)了明顯下滑,占比由往年的近20%下滑至15%以下。與此同時(shí),來自于俄羅斯的原油進(jìn)口占比出現(xiàn)了明顯的上升趨勢,比重已經(jīng)超過沙特。

圖為我國年度原油進(jìn)口來源地占總進(jìn)口量的比重

我國原油消費(fèi)

盡管我國的原油進(jìn)口量連年攀升,并由此可以判斷出國內(nèi)需求的旺盛,但是,自2010年之后,我國的原油表觀需求增速開始走低,這也與我國經(jīng)濟(jì)增速下滑趨勢相吻合。截至2017年5月,表觀消費(fèi)增速年化率為5.6%,與2016年的5.5%基本持平。

我國原油表觀需求量增速下滑的主要原因是經(jīng)濟(jì)增速的放緩,特別是反映工業(yè)活動(dòng)的柴油產(chǎn)量出現(xiàn)了明顯的放緩跡象。同樣,在2010年觸及高點(diǎn)之后,國內(nèi)柴油產(chǎn)量增速連年下降,2016年更是出現(xiàn)同比下滑的趨勢。并且,從截至今年4月的數(shù)據(jù)來看,仍是同比負(fù)增長。與此同時(shí),由于國內(nèi)乘用車市場趨于飽和,汽油產(chǎn)量增速也出現(xiàn)下行趨勢,從而促使我國整個(gè)原油加工量增速的下滑。

我國原油進(jìn)出口權(quán)

我國原油進(jìn)口實(shí)行國營貿(mào)易管理,同時(shí)允許一定數(shù)量的非國營貿(mào)易進(jìn)口。出口實(shí)行國營貿(mào)易和出口配額管理。

我國原油貿(mào)易分為國營貿(mào)易和非國營貿(mào)易。其中,國營貿(mào)易進(jìn)口實(shí)行自動(dòng)進(jìn)口許可證管理,沒有數(shù)量限制,由具有國營貿(mào)易進(jìn)口經(jīng)營權(quán)的企業(yè),申領(lǐng)自動(dòng)進(jìn)口許可證,組織進(jìn)口。具有原油貿(mào)易進(jìn)口經(jīng)營權(quán)的國有企業(yè)有:中國中化集團(tuán)公司、中國國際石油化工聯(lián)合有限責(zé)任公司(中國石化集團(tuán)控股)、中國聯(lián)合石油有限責(zé)任公司(中國石油集團(tuán)控股)、珠海振戎公司及中海油。擁有原油出口經(jīng)營權(quán)的國有企業(yè)有:中國中化集團(tuán)公司、中國國際石油化工聯(lián)合有限責(zé)任公司、中國聯(lián)合石油有限責(zé)任公司。

商務(wù)部2017年6月14日的文件顯示,其向32家企業(yè)批準(zhǔn)了第二批次2292萬噸的原油進(jìn)口配額,加上第一批的數(shù)量,2017年已發(fā)放配額總計(jì)為9173萬噸,高于2016年的8760萬噸,大幅高于2015年的3760萬噸,連續(xù)兩年無進(jìn)口業(yè)績的企業(yè)不再安排允許量。

責(zé)任編輯:莊婷婷

- 中國女學(xué)生在泰國芭提雅遭劫被打暈受傷 被搶財(cái)物價(jià)值約3萬泰銖2017-07-24

- 破紀(jì)錄!李昊桐創(chuàng)大滿貫最好成績 此前僅3人獲得2017-07-24

- 我國三家互聯(lián)網(wǎng)企業(yè)入圍世界500強(qiáng) 數(shù)量與美國持平2017-07-24

- 庫里成都吃火鍋駕輕就熟 被變臉絕技嚇得尖叫連連2017-07-24

- 報(bào)告稱2016年德國買房租房價(jià)格均上漲1.8% 中國買家數(shù)量增加2017-07-24

- 切爾西再次就球員肯尼迪辱華事件道歉:已嚴(yán)厲處罰并誠懇地致歉2017-07-24

- 蔡英文欲擺脫“一中”的戰(zhàn)略敗象已畢現(xiàn)2017-07-24

- 韓媒:2016年韓國人赴海外旅游對(duì)中國投訴最多 日本排第二2017-07-21

- 中印邊境的局勢緊張 印度掀起“抵制中國貨”浪潮2017-07-21

- 中國建筑上半年新簽合同額11955億元同比增逾3成2017-07-20

-

“深化兩岸融合發(fā)展,推進(jìn)祖國統(tǒng)一大業(yè)”——第七屆臺(tái)胞社團(tuán)論壇上的共同心聲

|2026-04-20 18:03 -

“余潛士與世俗儒家倫理”專題學(xué)術(shù)研討會(huì)在清華大學(xué)成功舉辦

|2026-04-20 16:46 -

“福農(nóng)優(yōu)品·我在家鄉(xiāng)等你來”走進(jìn)“閩超” 八閩好物與足球激情共舞

|2026-04-20 17:34

- 最新金融觀察 頻道推薦

-

塑料鈔票能否取代紙幣 現(xiàn)金或?qū)⒊伞懊魅拯S花2017-07-24

- 進(jìn)入圖片頻道最新圖文

- 進(jìn)入視頻頻道最新視頻

- 一周熱點(diǎn)新聞

已有0人發(fā)表了評(píng)論